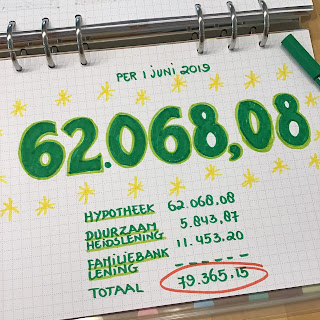

Net niet helemaal om eerlijk te zijn, want de hypotheekschuld is 62.068,08 euro per 1 juni. Maar wel heeeeeel fijn om de schuld te zien slinken.

Deze winderige zaterdag, echt foei wat een woei, zitten we lekker met ons twee aan de grote tafel in de huiskamer. Vanmorgen heb ik dochter naar haar werk gebracht. Vervolgens winkelde ik kort en kocht een bikini plus een straktrekbroekje voor onder mijn zomerse jurkjes. Tsjonge, met dit weer kan ik beter thermo ondergoed gaan halen :)

M. houdt de financiën (inkomsten en uitgaven) bij via de laptop. Ik vind schrijven en tekenen leuker. Gelukkig kunnen dat mooi combineren.

Gisteren ontvingen we, naar aanleiding van een extra aflossing van de duurzaamheidslening, een nieuw overzicht.

Om eerlijk te zijn, viel mij tegen welk bedrag daar nog staat. De looptijd van de duurzaamheidslening en de familiebanklening zijn allebei nog maximaal 5 jaar. De hypotheek loopt nog 24 jaar en 9 maanden.

In verhouding vind ik onze totale woonlasten nog heel hoog. (Inclusief verzekeringen en dergelijk). Natuurlijk weet ik dat er dus binnen afzienbare tijd ongeveer 1/3 van deze lasten zullen verdwijnen. Dat zou ik het liefst nu al zien. Iets met ongeduld zeg maar.

Nou, wij rekenen ons nog even rijk :) drinken nog een koffietje en gaan lekker genieten van een lang weekend.

Deze winderige zaterdag, echt foei wat een woei, zitten we lekker met ons twee aan de grote tafel in de huiskamer. Vanmorgen heb ik dochter naar haar werk gebracht. Vervolgens winkelde ik kort en kocht een bikini plus een straktrekbroekje voor onder mijn zomerse jurkjes. Tsjonge, met dit weer kan ik beter thermo ondergoed gaan halen :)

M. houdt de financiën (inkomsten en uitgaven) bij via de laptop. Ik vind schrijven en tekenen leuker. Gelukkig kunnen dat mooi combineren.

Gisteren ontvingen we, naar aanleiding van een extra aflossing van de duurzaamheidslening, een nieuw overzicht.

Om eerlijk te zijn, viel mij tegen welk bedrag daar nog staat. De looptijd van de duurzaamheidslening en de familiebanklening zijn allebei nog maximaal 5 jaar. De hypotheek loopt nog 24 jaar en 9 maanden.

In verhouding vind ik onze totale woonlasten nog heel hoog. (Inclusief verzekeringen en dergelijk). Natuurlijk weet ik dat er dus binnen afzienbare tijd ongeveer 1/3 van deze lasten zullen verdwijnen. Dat zou ik het liefst nu al zien. Iets met ongeduld zeg maar.

Nou, wij rekenen ons nog even rijk :) drinken nog een koffietje en gaan lekker genieten van een lang weekend.

Geweldig! Gefeliciteerd :-).

BeantwoordenVerwijderenKan niet wachten om in januari weer een extra aflossing op hypotheek te doen, dan komen we onder de ton uit. Ook een heuglijk moment! <3

Oh ja, dat is zeker een heuglijk moment, onder de 100.000 euro

VerwijderenIk heb net weer 1000 euro overgemaakt. Nu nog 16.000 euro te gaan! Ik heb collega's die in duurdere auto's rijden dan de rest van mijn hypotheek schuld. Nog twee jaar. Ik wil geen boete betalen op het aflosssen.

BeantwoordenVerwijderenDe gewone rente is waarschijnlijk hoger als de boete rente!

VerwijderenZoek het eens uit en wees geen dief van je eigen geld

Hi Unknown- hoe kan ik daar achter komen? Ik weet niet precies hoe dit in elkaar zit. Dank je

VerwijderenIk ben benieuwd wat unknown mee bedoelt. De boete is het verschil in de rente die je nu betaalt en de marktrente op moment maal resterende looptijd. Je betaalt het als het ware vooruit.

VerwijderenJe kan een offerte aanvragen bij de geldverstrekker en dan weet je hoeveel je moet betalen.

zoals anoniem al zegt betaal je het rente VERSCHIL over de tijd dat de rente nog vast staat ( dus niet de totale looptijd , maar rente vaste periode ) , dit in 1 keer dat wel , maar die som is lager als jarenlang het volle pond betalen

VerwijderenDoe een totaal aflos verzoek en je ziet het verschil voorgerekend

Heerlijk, 1000 euro. En wat een goed vooruitzicht, nog maar 16000 euro te gaan. Wat was het oorspronkelijke hypotheekbedrag?

BeantwoordenVerwijderen63.000 in 2013. Ik had eigen geld en de rest hypotheek. Ik woon in een grote stad. Ik gebruik mijn daling in de hypotheek om af te lossen en mijn 13e maand e.d -- Hypotheek begon met 395 euro p maand en is nu nog 129 euro per maand. Na mijn extra aflossing in 2020 wordt het 80 euro. (Ik heb een spreadsheet om het bij te houden). Rente is 4.45 20 jr vast.

VerwijderenDank voor de aanvulling. Goed bezig hoor.

VerwijderenJe vindt je woonlasten nog erg hoog.... je hebt nog maar een schuld van 62000 dan betaal je met een hypotheekrente van nog max 3 procent maar 1800 euro per jaar en dan krijg je hier nog geld terug van de belasting.... Dus wat zal je max per maand kwijt zijn ? 100 euro netto ?

BeantwoordenVerwijderenWas het maar zo’n feest, 100 euro netto :) Die dagen komen nog. We hebben een lineaire hypotheek. Gaat mij om de totale lasten, inclusief rente en aflossing van de andere leningen.

VerwijderenWij zitten sinds deze maand op nog 57000. Wat een feest! We betalen p/m nu 90 Euro aan hypotheeklasten. Onze rekening voor elektra en gas is hoger ;-)

BeantwoordenVerwijderenWat een heerlijk laag bedrag zeg. Welke hypotheekvorm hebben jullie?

VerwijderenPetje af voor de inzet en mooie resultaten!

BeantwoordenVerwijderenIk lees deze pagina voor het eerst, wat mij direct invalt is de vraag "is er sponsoring van DNB?", er is helaas geen nuance te vinden.

Persoonlijk vind ik het van belang (en eerlijk) om de forse verschillen tussen situaties te blijven zien, van de 100 situaties is dit er 1, de andere 99 zijn echt anders. Soms een beetje anders, meestal fors. Mensen die bijv. iets minder onderlegd zijn in de financiën, maar ook op andere vlakken (wiskundig, juridisch, politiek, inzichtelijk, etc.) kunnen met open ogen in de valkuilen stappen door dergelijke 'schuldenvrij-succesverhalen'.

Helaas zit onze maatschappij ingewikkelder en vooral oneerlijker in elkaar.

Ondanks dat, petje af voor het behalen van de gestelde doelen ��

Groet, Martin

Dank voor je reactie Martin. Sponsoring van DNB? Wat bedoel je daarmee? En welke nuance mis je? Er zijn nog ruim 700 blogposts en een digitaal boek over onze situatie geschreven. Het bijna schuldenvrij succesverhaal is er een van vallen, opstaan en doorgaan. Mee eens dat er heel veel verschillende situaties zijn. Ik ben geen financieel adviseur en doe mij (hopelijk) zo ook niet voor.

VerwijderenHier wordt deze maand de duurzaamheidslening volledig afgelost, hier ben ik al zo blij mee! Maar... we gaan wel weer een extra lening aan voor verbouw van keuken en badkamer. Dit als reden dat we dan sneller onze auto kunnen vervangen (van diesel naar benzine) wat ons in de maand bijna het bedrag scheelt wat we extra in de maand aan de nieuwe lening betalen. Op het moment dat deze start (zal rente rond de 1,84% zijn) gaan wij extra aflossen op de hypotheek met een rente van 3%. We willen dan het bedrag wat de nieuwe lening is, aflossen op de bestaande hypotheek zodat we weer én het risico opslag eraf kunnen halen en we dus ook nog eens minder gaan betalen vanwege het verschil in de rente tussen beiden. We kunnen dan qua kosten weer omlaag wat maakt dat we nog harder kunnen gaan met het aflossen van de hypotheek.. Ook wil ik graag gaan beleggen met dividenduitkering (iemand die daar verstand van heeft over hoe en wat) zodat we hopelijk later een gedeelte van de kosten daarvan kunnen gaan betalen.. en dan wellicht wat minder gaan werken..

BeantwoordenVerwijderenWow dat zijn veel financiële veranderingen de komende tijd. Dank voor je uitgebreide reactie. Succes met het verbouwen van de keuken en de badkamer.

VerwijderenDank je wel! ik kijk echt naar hoe ik mijn vaste lasten laag kan houden, zodat ik veel kan gaan aflossen. We hebben een aflosvrije hypotheek en een annuniteiten. Die aflosvrije willen we echt zien weg te werken, dat zou echt vrijheid geven voor ons.. Jullie ook succes he! Groet, Lien

Verwijderen